领取口令:免费查重

财务共享建设中应收业务规划研究 ——以S集团财务共享建设初期为例

来源:论文查重 时间:2019-12-11 11:40:35

【摘要】 随着集团公司业务的发展,原有的财务管理模式已不再适用,公司较普遍地采用了财务共享的模式。文章以 S

集团为例探讨财务共享建设初期的应收业务规划,通过对应收业务管理制度和控制流程的分析,找出存在的主要问题,

提出了制度统一的内容和流程再造的构思,对公司财务共享建设初期的应收业务规划有较现实的参考价值。

【关键词】 集团公司;财务共享;应收业务;流程再造

随着集团公司业务范围的逐渐扩大,传统的财务管理

模式已不适用集团公司发展的需要,大多集团公司采用建

设财务共享中心。通过财务共享中心的建设,以提高工作效

率,降低企业财务风险,加速企业标准化进程。建设财务共

享中心过程中,实现业务制度与流程的标准化极为重要,它

将会影响最终财务共享的实施效果,对于与客户往来较多

的应收业务更是如此。本文以 S 集团财务共享建设初期为

例,探讨财务共享建设中应收业务规划的问题。

一、应收业务规划的重要性

随着集团公司业务范围的发展,原有的财务管理模式

已经不再适用。以依托信息技术对财务业务进行流程再造

为基础,通过业务标准化集中处理为特征的新型财务管理

模式应运而生,这种新模式就是财务共享中心。它能更好

地适应集团公司因规模的扩大其经营地点越来越分散、统

一调控和运作整个公司的财务活动越来越困难的局面。S

集团是国内较具规模的建筑型企业,旗下子公司较多,其

应收业务制度、流程繁琐,且存在较大差异,导致集团总部

难以准确了解各分公司财务状况和经营成果。为顺应集团

发展的要求,根据自身财务管理中出现的问题,S 集团决

定实施财务共享。在建设财务共享初期,企业欲将应收业

务纳入财务共享系统。

应收业务与客户、收入直接联系,将其纳入财务共享

初期建设的内容是非常必要的。一是有利于款项结算的及

时性。在应收业务规划中,规范货款入账的依据与要求,统

一收款管理制度,对收款业务进行集中处理,在原则上指

定出纳人员统一收款,降低货款在业务人员与出纳人员之

间流转所需时间,保证货款结算的及时性。二是有利于财

产物资的安全性。财产物资的安全性体现在两个方面,一

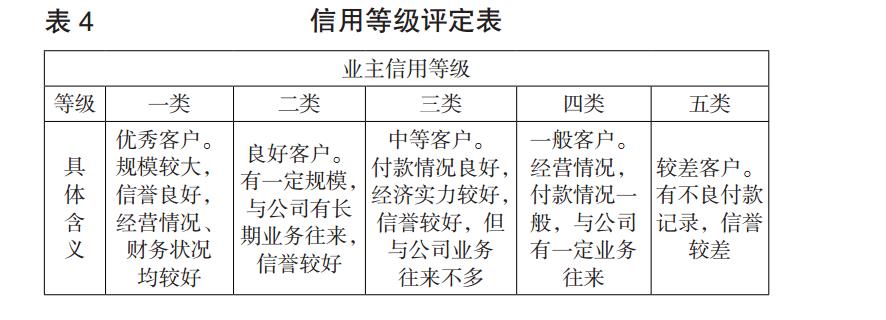

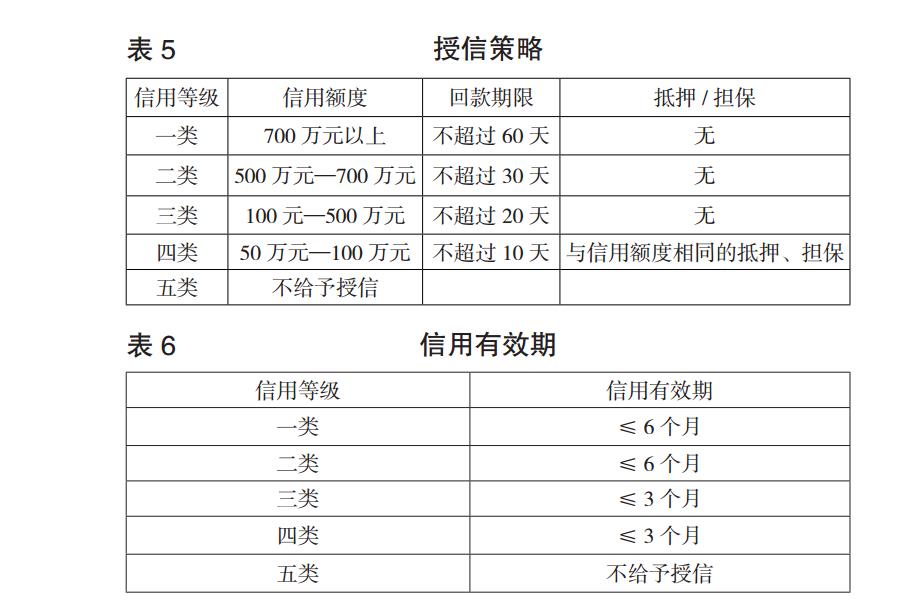

是对客户信用的管理,二是对相关实物单据的数据化处理与多重审核。应收业务规划中,将对信用等级、信用资料、

信用策略的相关制度进行规范,客观真实地反映货款实际

情况。统一实物单据的审核流程,保障各个步骤内容准确

无误,强化对应收货款的事前控制。三是有利于资料信息

的准确性。应收业务规划中按权责发生制规范应收业务入

账要求,整合以及统一与财务相关的数据,确保集团核算

基础资料的唯一性,通过系统的固化处理,减少人工的参

与,降低错账率,保障信息资料的准确无误。

二、应收业务存在的问题分析

集团各子公司应收业务制度上存在差异,以及控制流

程不统一,容易导致企业信息质量不一、结算资金集中困

难、事前事后检查不易、资产往来账目不清等现象。通过分

析发现,S 集团及其子公司应收业务存在着管理制度不统

一和控制流程不一致的问题。

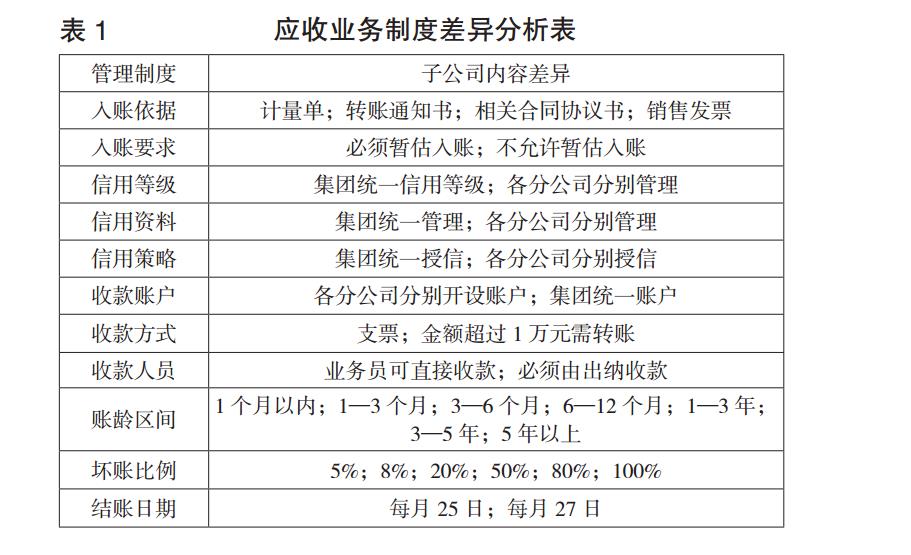

(一)管理制度不统一。主要表现在 :S 集团各子公司

(A、B、C、D、E)在应收业务中涉及的管理制度存在着明

显的差异。主要表现在入账依据、入账要求、信用等级、收款方式、账龄区间等方面。具体如上页表 1 所示。

(二)控制流程不一致。主要由于集团及其子公司应收

业务在管理制度上的差异,以及各子公司销售及结算部门人

员配备情况的不同,其业务控制流程也存在着一定的差异。

1. 应收业务流程描述。集团公司在应收业务流程中,主

要涉及的工作步骤为 :开具发票、应收入账、债权确认、收

款、债权核销、账龄分析、资料归档等。应收业务流程及责任

部门 / 岗位、工作内容如表 2 所示。

(二)控制流程不一致。主要由于集团及其子公司应收

业务在管理制度上的差异,以及各子公司销售及结算部门人

员配备情况的不同,其业务控制流程也存在着一定的差异。

1. 应收业务流程描述。集团公司在应收业务流程中,主

要涉及的工作步骤为 :开具发票、应收入账、债权确认、收

款、债权核销、账龄分析、资料归档等。应收业务流程及责任

部门 / 岗位、工作内容如表 2 所示。

2. 应收业务流程差异分析。各子公司在应收业务流程

上的差异,主要体现在入账流程、收款流程、债权核算流程、

账龄分析等方面。

(1)应收入账流程差异。①子公司 C、D :要求会计人

员对应收工程款进行暂估入账,再按发票进行应收入账,之

后再冲减暂估应收款、确认应收工程款及税额,分两步完

成。②子公司 A、B、E :要求当月已验收完工项目必须当

月开具相关发票,并由会计人员按客户计量单,发票信息等

内容在债权债务系统中手工登记债权信息,并依据不含税

金额、税额、含税金额等内容自动生成相应财务凭证。

(2)收款流程差异。①子公司 A、C、D :出纳人员依

据收款详细信息,若有电子回单,则在资金管理系统引入回

单自动登记收款 ;若无电子回单,则在资金系统内手工登

记收款,并由会计人员在系统中自动生成收款凭证。②子公

司 B、E :出纳人员依据收款详细信息,通过 Excel 手工登

记收款单据,由会计人员手工制作收款凭证。

(3)债权核销流程差异。①子公司 A、D :会计人员根据

资金系统内收款信息自动核销客户债权信息,并生成相关客

户的账龄分析。②子公司 B、C、E :会计人员根据收款单据

等信息,对客户债权信息进行手工核销,报哪个省城相关客户

的账龄分析。

(4)账龄分析流程差异。①子公司 A、C :会计人员依

据更新后的债权信息按月出具各自的账龄分析表。②子公

司 B、D、E :会计人员依据更新后的债权信息按年出具各

自的账龄分析表。

三、应收业务规划的主要内容

集团实施财务共享必须将各子公司的制度与流程进行

再造,否则将会影响最终的实施效果。针对 S 集团应收业务

中的差异,对其财务共享建设中应收业务管理制度和流程

再造的主要内容规划如下。

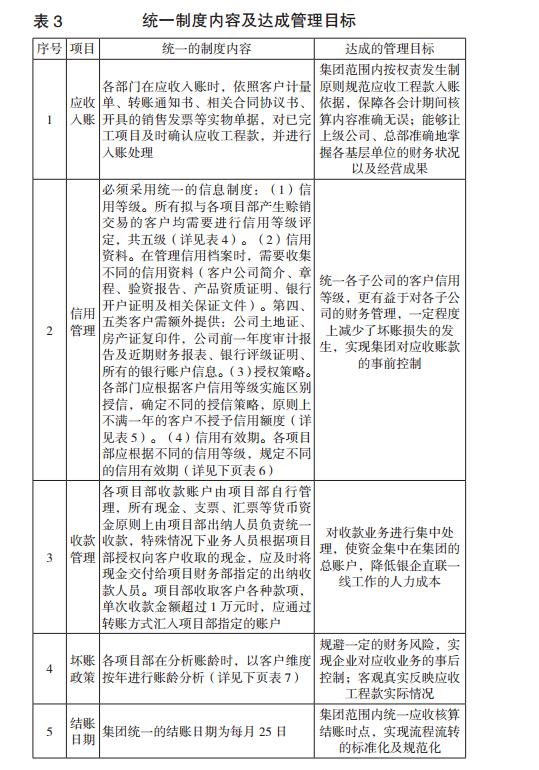

(一)统一应收业务制度。 S 集团在应收业务管理制度

方面,需要统一的内容有 :应收入账、信用管理、收款管理

等,详见表 3—下页表 7。

2. 应收业务流程差异分析。各子公司在应收业务流程

上的差异,主要体现在入账流程、收款流程、债权核算流程、

账龄分析等方面。

(1)应收入账流程差异。①子公司 C、D :要求会计人

员对应收工程款进行暂估入账,再按发票进行应收入账,之

后再冲减暂估应收款、确认应收工程款及税额,分两步完

成。②子公司 A、B、E :要求当月已验收完工项目必须当

月开具相关发票,并由会计人员按客户计量单,发票信息等

内容在债权债务系统中手工登记债权信息,并依据不含税

金额、税额、含税金额等内容自动生成相应财务凭证。

(2)收款流程差异。①子公司 A、C、D :出纳人员依

据收款详细信息,若有电子回单,则在资金管理系统引入回

单自动登记收款 ;若无电子回单,则在资金系统内手工登

记收款,并由会计人员在系统中自动生成收款凭证。②子公

司 B、E :出纳人员依据收款详细信息,通过 Excel 手工登

记收款单据,由会计人员手工制作收款凭证。

(3)债权核销流程差异。①子公司 A、D :会计人员根据

资金系统内收款信息自动核销客户债权信息,并生成相关客

户的账龄分析。②子公司 B、C、E :会计人员根据收款单据

等信息,对客户债权信息进行手工核销,报哪个省城相关客户

的账龄分析。

(4)账龄分析流程差异。①子公司 A、C :会计人员依

据更新后的债权信息按月出具各自的账龄分析表。②子公

司 B、D、E :会计人员依据更新后的债权信息按年出具各

自的账龄分析表。

三、应收业务规划的主要内容

集团实施财务共享必须将各子公司的制度与流程进行

再造,否则将会影响最终的实施效果。针对 S 集团应收业务

中的差异,对其财务共享建设中应收业务管理制度和流程

再造的主要内容规划如下。

(一)统一应收业务制度。 S 集团在应收业务管理制度

方面,需要统一的内容有 :应收入账、信用管理、收款管理

等,详见表 3—下页表 7。

只有将应收业务制度进行规范化,才能对货款结算进

行有效的控制,保障财产物资的安全性。

(二)应收业务流程优化。

1. 应收业务流程。根据应收业务统一管理制度,对 S 集

团费用报销流程进行再造,应收业务流程、责任部门 / 岗位

及输入 / 输出单据规划如下 :

(1)审核原始单据。市场人员提供获得的相关实物单

据,由会计人员审核原始单据,并通过影像扫描方式将单据

录入系统。

(2)填制计价单。会计人员根据审核过后的相关合同单

据填制计价单。

(3)初审扫描员初审。相关人员对收款业务在网上报账

平台进行报账,网上提交给初审扫描员进行初审,审核完成

过后根据不含税额进行暂估入账。

(4)开具发票。业务人员提出开具发票申请,会计人员

审核相应的合同条款,开具发票。

(5)影像上传。初审扫描员对销售发票报账单等进行初

审并提交相关领导审批,同时将相关实物单据进行扫描,将

其影像上传,便于相关人员审核实物单据影像。

(6)领导审批。相关领导对报账单及实物单据影像等内

容的真实性与完整性进行审批,并提交财务稽核。

(7)财务稽核。财务稽核人员对报账单及实物单据影像

等内容的真实性与完整性进行财务稽核,稽核通过后生成

冲减暂估应收款及应收入账凭证。

至此,应收业务共享规划设计完成,详见表 8。

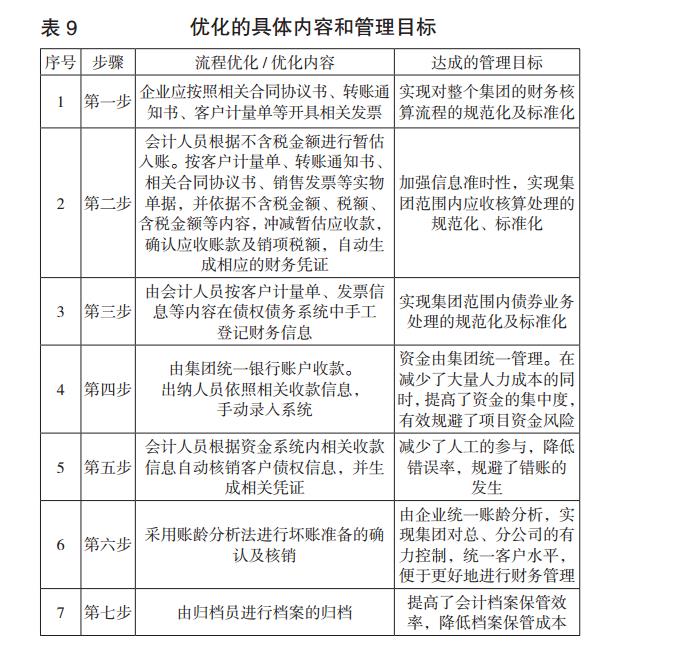

2. 应收业务流程优化。经过对应收业务流程的再造,对

应收业务流程进行统一和优化,其内容和达成的管理目标

归纳如表 9 所示。

只有将应收业务制度进行规范化,才能对货款结算进

行有效的控制,保障财产物资的安全性。

(二)应收业务流程优化。

1. 应收业务流程。根据应收业务统一管理制度,对 S 集

团费用报销流程进行再造,应收业务流程、责任部门 / 岗位

及输入 / 输出单据规划如下 :

(1)审核原始单据。市场人员提供获得的相关实物单

据,由会计人员审核原始单据,并通过影像扫描方式将单据

录入系统。

(2)填制计价单。会计人员根据审核过后的相关合同单

据填制计价单。

(3)初审扫描员初审。相关人员对收款业务在网上报账

平台进行报账,网上提交给初审扫描员进行初审,审核完成

过后根据不含税额进行暂估入账。

(4)开具发票。业务人员提出开具发票申请,会计人员

审核相应的合同条款,开具发票。

(5)影像上传。初审扫描员对销售发票报账单等进行初

审并提交相关领导审批,同时将相关实物单据进行扫描,将

其影像上传,便于相关人员审核实物单据影像。

(6)领导审批。相关领导对报账单及实物单据影像等内

容的真实性与完整性进行审批,并提交财务稽核。

(7)财务稽核。财务稽核人员对报账单及实物单据影像

等内容的真实性与完整性进行财务稽核,稽核通过后生成

冲减暂估应收款及应收入账凭证。

至此,应收业务共享规划设计完成,详见表 8。

2. 应收业务流程优化。经过对应收业务流程的再造,对

应收业务流程进行统一和优化,其内容和达成的管理目标

归纳如表 9 所示。

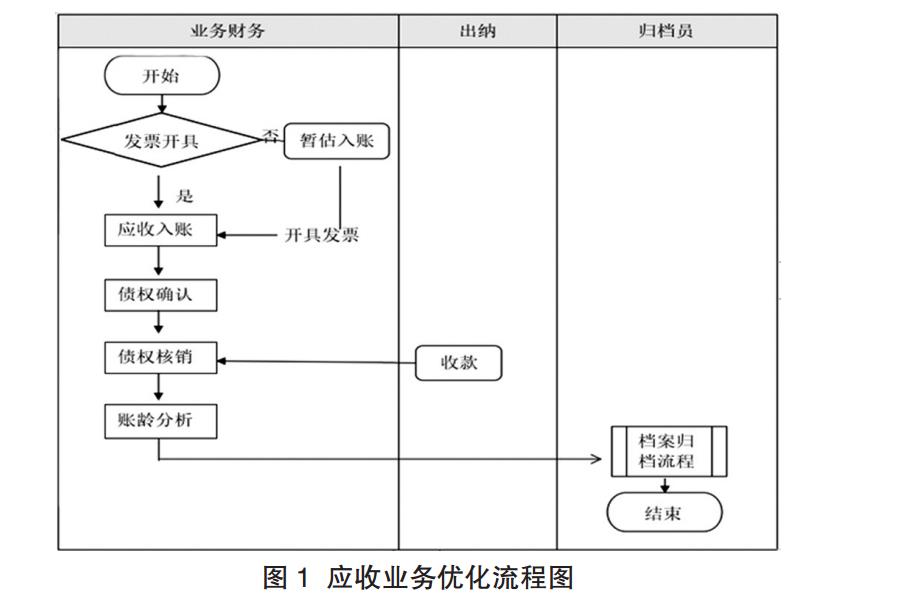

3. 应收业务优化流程图。应收业务优化后的流程图如

上页图 1 所示。

四、应收业务规划实施效果分析

在应收业务共享实施中,通过对应收业务的制度与流

程进行再造,在工作效率、财务管控、服务质量、业务流程等

方面都会有比较明显的效果。

1. 提高工作效率。在应收业务规划中,对应收业务中

入账依据、收款管理的制度以及流程进行统一规范,明确

了入账所需原始相关实物单据,业务人员通过明确的规定

向客户沟通。收款由指定人员收款,减少货款在业务人员

与出纳人员之间流转的时间,提高工作效率,保证款项结

算的及时性。

2. 加强财务管控。统一各子公司的信用等级、授信策

略、信用有效期、账龄分析等制度内容有益于公司对客户

进行有效判断和管理,一定程度上可以减少坏账的发生,

实现集团对应收账款的事前事后控制,提高财产物资的安

全性。

3. 提高服务质量。对于集团公司而言,标准且规范的应

收业务制度及流程,把复杂的工作变得简单而又标准,分工

明确,公司财务管理人员能够将精力集中到核心业务上,货

款结算业务人员可静下心来处理与客户的往来业务,可以

大大提高财务服务质量。

4. 规范业务流程。通过对应收业务制度的统一以及流

程的再造,实现了应收业务处理的标准化。从开具发票到档

案归档一整套流程的标准化操作通过财务共享中心系统进

行固化,实现了集团范围内应收业务处理的规范化和标准

化、信息化。

五、结束语

随着集团公司对财务共享服务中心的需求日益增多,

将应收业务在系统中统筹规划,避免了原先分散处理模式

下核算项目不清、账目不匀等现象。集团公司应收业务实

施共享后,可以提高结算工作效率,加强资金有效管控,保

障财产物资安全,加速财务转型升级。随着财务共享中心

建设的深入进行,财务共享对集团公司的价值体现必将更

加明显。

上一篇:“双一流”背景下提升医学学术博士科研创新能力的思考

下一篇:中职德育课学习与学生就业关系探究

相关推荐:

3. 应收业务优化流程图。应收业务优化后的流程图如

上页图 1 所示。

四、应收业务规划实施效果分析

在应收业务共享实施中,通过对应收业务的制度与流

程进行再造,在工作效率、财务管控、服务质量、业务流程等

方面都会有比较明显的效果。

1. 提高工作效率。在应收业务规划中,对应收业务中

入账依据、收款管理的制度以及流程进行统一规范,明确

了入账所需原始相关实物单据,业务人员通过明确的规定

向客户沟通。收款由指定人员收款,减少货款在业务人员

与出纳人员之间流转的时间,提高工作效率,保证款项结

算的及时性。

2. 加强财务管控。统一各子公司的信用等级、授信策

略、信用有效期、账龄分析等制度内容有益于公司对客户

进行有效判断和管理,一定程度上可以减少坏账的发生,

实现集团对应收账款的事前事后控制,提高财产物资的安

全性。

3. 提高服务质量。对于集团公司而言,标准且规范的应

收业务制度及流程,把复杂的工作变得简单而又标准,分工

明确,公司财务管理人员能够将精力集中到核心业务上,货

款结算业务人员可静下心来处理与客户的往来业务,可以

大大提高财务服务质量。

4. 规范业务流程。通过对应收业务制度的统一以及流

程的再造,实现了应收业务处理的标准化。从开具发票到档

案归档一整套流程的标准化操作通过财务共享中心系统进

行固化,实现了集团范围内应收业务处理的规范化和标准

化、信息化。

五、结束语

随着集团公司对财务共享服务中心的需求日益增多,

将应收业务在系统中统筹规划,避免了原先分散处理模式

下核算项目不清、账目不匀等现象。集团公司应收业务实

施共享后,可以提高结算工作效率,加强资金有效管控,保

障财产物资安全,加速财务转型升级。随着财务共享中心

建设的深入进行,财务共享对集团公司的价值体现必将更

加明显。

上一篇:“双一流”背景下提升医学学术博士科研创新能力的思考

下一篇:中职德育课学习与学生就业关系探究

相关推荐: