领取口令:免费查重

基于ARIMA模型的渔业经济预测及其优化

来源:论文查重 时间:2020-01-16 21:10:02

摘要:渔业作为国民经济的重要基础之一,对其进行预测十分必要。 本文采用时间序列 ARIMA 模型对渔业总产值进行

预测,根据模型预测结果进行误差分析。 考虑通货膨胀对预测模型的影响,利用居民消费价格指数(CPI)对模型进行进

一步优化。 进而以江苏省渔业总产值为例,将 1995—2014 年的数据作为训练样本,建立模型并结合 CPI 指数对其优化,

以 2015—2018 年数据作为测试样本,验证了优化模型具有较好的预测效果。

关键词:渔业总产值; ARIMA 模型; CPI 指数

0 引 言

自 20 世纪 90 年代以来,随着世界海洋经济的加

速发展,国家之间的海洋经济竞争呈现白热化的趋

势。 在世界海洋强国和大国中,海洋经济的 GDP 占

比大多在 7% ~15% 之间[1]。 从世界范围来看,海洋

经济发展的一个重要趋势是,人口、经济和产业不断

向沿海地区集中。 目前,全球有 60% 以上的人口和

近 70% 的大中城市位于沿海地区[2],这无疑是海洋

经济越来越具有吸引力的重要体现。 而在我国,海洋

开发历史悠久,海洋经济在国民经济中的地位日渐提高,海洋产业增加值占全国 GDP 的比重上升很快,海

洋产业对国民经济的贡献也越来越大。 进入 21 世纪

以来,伴随中国经济发展和资源需求的增长,也适时

调整了海洋经济发展战略。 2017 年,我国海洋生产

总值 77611 亿元,占国内生产总值的 9. 4% [3],成为

支撑经济增长的重要力量。 我国“十二五”规划中就

明确提出要“大力发展海洋经济”,“坚持海陆统筹,

制定并实施海洋发展战略,提髙海洋开发控制综合管

理能力”, 标志着我国 “ 海洋强国战略” 的全面实

施[4]。 而随着我国海洋经济的快速发展,关于海洋

产业及海洋经济的相关研究领域也逐渐引起重视并发展起来。 当前,我国关于海洋产业及海洋经济的相

关研究主要集中于 2 个方面。 首先在理论层面,主要

是对海洋渔业发展现状的分析、存在问题的探讨及发

展战略设计等方面的研究。 其次在实证层面的研究,

则主要集中在影响因素的分析和综合实力的测评。

对于整体海洋经济发展趋势的预测的研究则相对较

少,这极大地制约了海洋经济学科的发展。

目前国内对于海洋经济预测的定量方法主要包

括趋势外推法、灰色系统法以及成长曲线法。 趋势外

推法是长期趋势预测的主要方法,它是根据时间序列

的发展趋势,配合合适的曲线模型,外推预测未来的

趋势值。 所谓灰色系统理论,就是研究灰色系统的有

关建模、控模、预测、决策、优化等问题的理论。 基于

灰色系统理论的灰色模型主要有 GM(1,1)灰色微分

预测模型。 当原始时间序列隐含着指数变化规律时,

灰色模型 GM(1,1) 可成功地进行预测。 灰色模型

GM(1,1)用作短期预测时,一般能取得较高的精度。

而用作长期预测时,由于经济系统运行起伏较大,往

往产生较大的偏差也相对滞后,这极大地制约了海洋

经济学科的发展。 成长曲线是一条 S 型曲线,最初用

于描述生物生长,在生物学、系统分析、经济学及预测

学等领域中广泛应用。 由于产业成长与生命体类似,

也具有成长、成熟、衰退等特征,因此在经济预测中它

反映经济开始增长缓慢,随后增长加快,达到一定程

度后,增长率逐渐减慢,最后达到饱和状态的过程。

上述模型均可用于海洋渔业总产值的预测,其本

质都是基于时间序列模型构建的。 本文将使用时间

序列分析的方法去分析海洋渔业总产值的变动趋势。

然而传统的时间序列预测法因突出时间序列暂不考

虑外界因素影响,往往存在着预测误差的缺陷,这种

误差的缺陷在经济现象上尤为明显。 其主要表现在

分析海洋渔业总产值的变动趋势时,将货币价值视为

固定不变,只分析渔业总产值随时间变动的而产生的

变化情况。 而事实上,货币价值在每年的实际价值是

不同的,若不考虑这部分因素就直接去构建海洋渔业

总产值的预测模型,将会使得最终预测结果与实际值

有较大误差。 因此,本文将通过探究同时期居民消费

价格指数的动态变化特征,打破传统时间序列模型的

构建局限,将时间以及居民消费价格变动指数这 2 个

主要影响因素结合起来,最终构建出误差更小更精确

的海洋渔业总产值预测模型。

1 数学模型

1. 1 模型选择说明

本文主要基于时间序列分析来对我国短期渔业

总产值进行分析预测。 时间序列是指将某种现象某

一个统计指标在不同时间上的各个数值,按时间先后顺序排列而形成的序列。 时间序列分析是指根据过

去的变化趋势预测未来的发展,它的前提是假定事物

的过去延续到未来[5]。 对于我国每年的海洋渔业总

产值历史数据来说,可以构成一个时间序列,利用历

史数据的变化趋势来预测未来的渔业总产值。

由于不同的时间序列有不同的特征,需要使用不

同的时间序列预测方法[6]。 ARIMA 模型是时间序列

预测方法的一种,它是处理带有趋势、季节性等因素

的模型类[6]。 考虑到渔业总产值是一个有趋势,并

且受季节因素影响的一个指标,因此本文采用 ARI

MA 模型对我国海洋渔业总产值进行分析,得出其规

律性,并预测其未来值。

1. 2 时间序列模型

ARIMA 模型,全称为自回归积分滑动平均模型,

是指将非平稳时间序列转化为平稳时间序列,然后将

因变量仅对它的滞后值以及随机误差项的现值和滞

后值进行回归所建立的模型。 其根据是原序列是否

平稳以及回归中所含部分的不同,包括移动平均过程

(MA)、自回归过程(AR)、自回归移动平均过程(AR

MA)以及 ARIMA 过程。 其中 AR 是自回归,p 为自回

归项;MA 为移动平均,q 为移动平均项数,d 为时间

序列成为平稳时所做的差分次数。

1. 3 确定时间序列模型

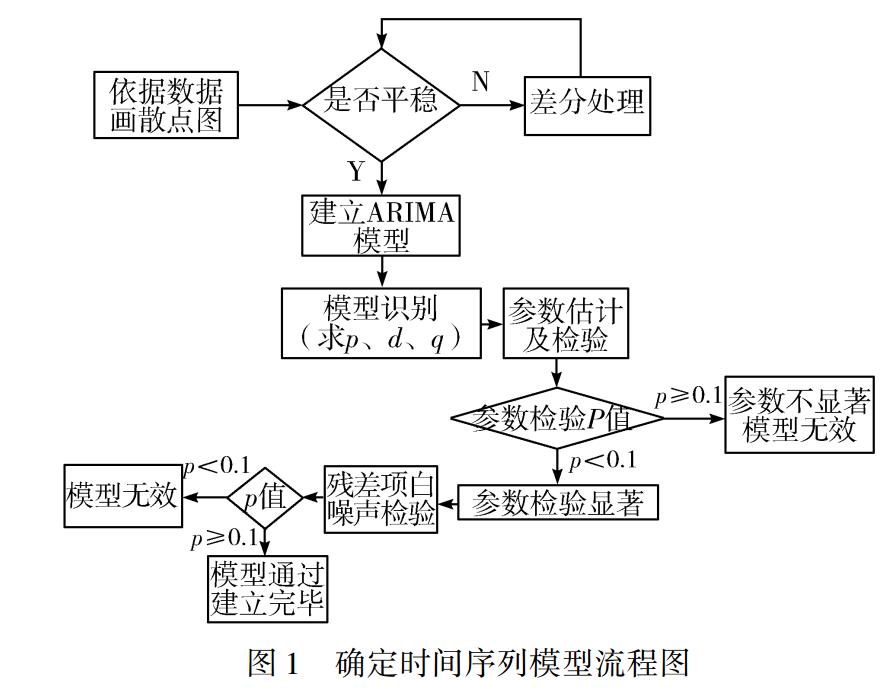

图 1 为确定时间序列模型流程图[5,8-9,11-13]。

如果模型有效,则可以建立此模型:

首先通过数据画散点图,看数据是否平稳,如果

非平稳,则要进行差分处理;在有效的差分后若平稳,

则可建立 ARIMA 模型。 然后通过模型识别,确定 p、

d、q;再对模型的参数进行估计和检验,以及残差项白

噪声检验。 至此模型建立完毕[14-15]。

考虑到渔业总产值数据受 CPI(居民消费价格指

数) 影响,因此通过历史 CPI 数据对初等模型进行

优化[18]。

根据上述 ARIMA 模型可知,t 期的预测值 Xt 受

BrX

t(0 < r ≤d,r∈N)的影响,因此本文通过消除 BrXt

期通货膨胀对 Xt 的影响,达到模型优化的目的。 优

化模型结构如下:

其中 ϕt 是 t 期的 CPI 指数,Xt 是 t 期渔业生产总值,

a

t 是随机误差。

优化模型是在基于时间序列模型参数估计完毕

的基础上,利用 t 期的 CPI 指数 ϕt 对模型(1) 进行

优化。

2 案例分析

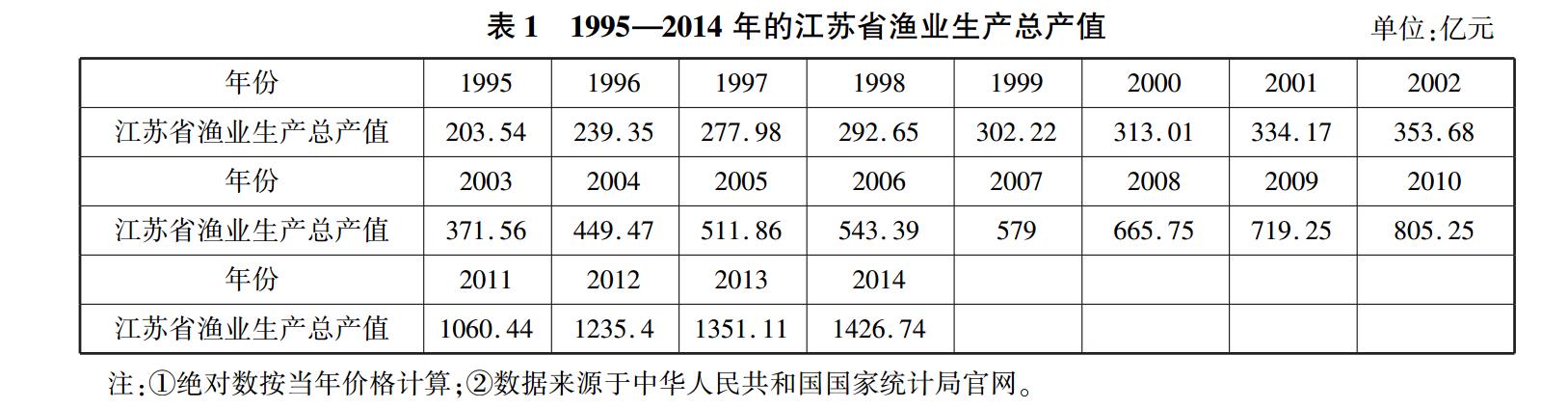

以江苏省渔业总产值预测为例, 利用 1995—

2014 年江苏省渔业生产总值数据进行分析和模型训

练,并对 2015—2018 年的数据进行预测。

2. 1 数据简述

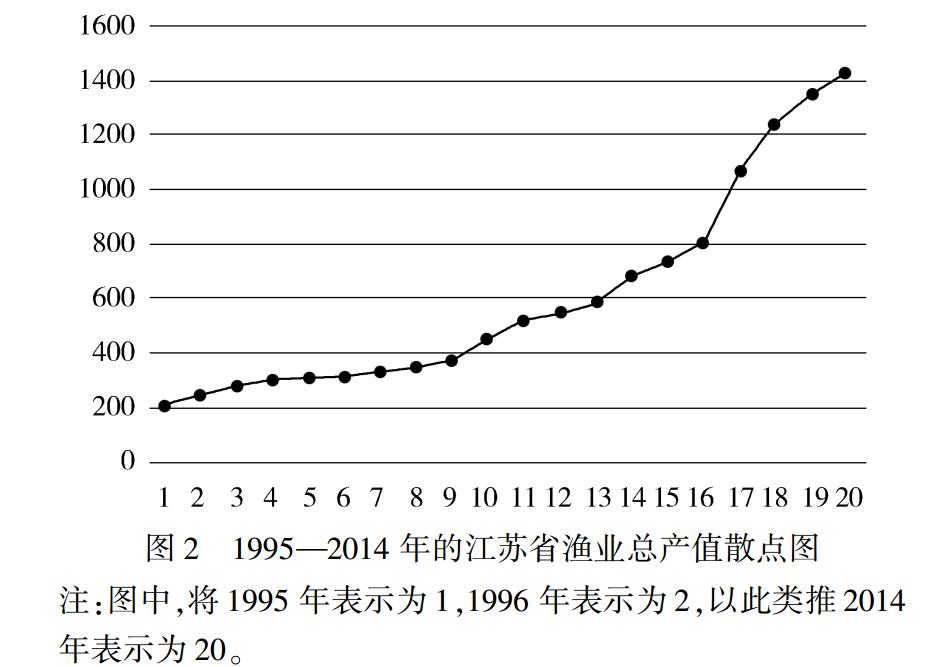

1995—2014 年这 20 年间的江苏海洋渔业生产总产值数据如表 1 所示。 图 2 展示了这 20 个观测值

的散点图。 易见,随着时间的增长渔业生产总产值也

随之增长。

如果模型有效,则可以建立此模型:

首先通过数据画散点图,看数据是否平稳,如果

非平稳,则要进行差分处理;在有效的差分后若平稳,

则可建立 ARIMA 模型。 然后通过模型识别,确定 p、

d、q;再对模型的参数进行估计和检验,以及残差项白

噪声检验。 至此模型建立完毕[14-15]。

考虑到渔业总产值数据受 CPI(居民消费价格指

数) 影响,因此通过历史 CPI 数据对初等模型进行

优化[18]。

根据上述 ARIMA 模型可知,t 期的预测值 Xt 受

BrX

t(0 < r ≤d,r∈N)的影响,因此本文通过消除 BrXt

期通货膨胀对 Xt 的影响,达到模型优化的目的。 优

化模型结构如下:

其中 ϕt 是 t 期的 CPI 指数,Xt 是 t 期渔业生产总值,

a

t 是随机误差。

优化模型是在基于时间序列模型参数估计完毕

的基础上,利用 t 期的 CPI 指数 ϕt 对模型(1) 进行

优化。

2 案例分析

以江苏省渔业总产值预测为例, 利用 1995—

2014 年江苏省渔业生产总值数据进行分析和模型训

练,并对 2015—2018 年的数据进行预测。

2. 1 数据简述

1995—2014 年这 20 年间的江苏海洋渔业生产总产值数据如表 1 所示。 图 2 展示了这 20 个观测值

的散点图。 易见,随着时间的增长渔业生产总产值也

随之增长。

2. 2 数学建模

Step1 对年度渔业生产总值数据的时间序列进

行一阶差分[5]。

由图 2 可知,随着时间的增长,渔业生产总值也

随之增长,据此得出该时间序列成上升趋势,不平稳。

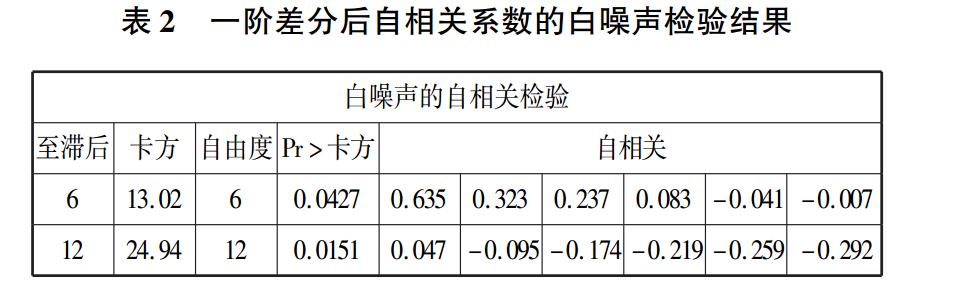

因此,对此时间序列进行一阶差分,得出结果见表 2。

由表2 可知,如果给定 α =0. 05,白噪声检验的 P

值均小于 0. 05,则表明白噪声检验显著,所以年度渔

业生产总值数据一阶差分之后是不平稳的。 所以需

要进行二阶差分。

2. 2 数学建模

Step1 对年度渔业生产总值数据的时间序列进

行一阶差分[5]。

由图 2 可知,随着时间的增长,渔业生产总值也

随之增长,据此得出该时间序列成上升趋势,不平稳。

因此,对此时间序列进行一阶差分,得出结果见表 2。

由表2 可知,如果给定 α =0. 05,白噪声检验的 P

值均小于 0. 05,则表明白噪声检验显著,所以年度渔

业生产总值数据一阶差分之后是不平稳的。 所以需

要进行二阶差分。

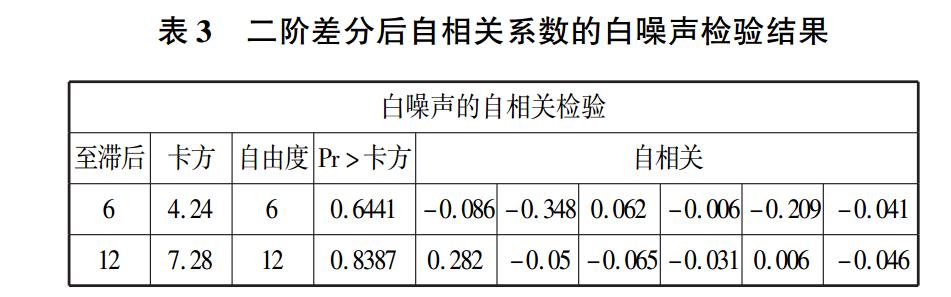

α 对年度渔业生产总值数据的时间序列进行二

阶差分[16],所得结果见表 3。

α 对年度渔业生产总值数据的时间序列进行二

阶差分[16],所得结果见表 3。

由表3 可知,如果给定 α =0. 05,白噪声检验的 P

值均大于 0. 05,则表明白噪声检验不显著,所以年度

渔业生产总值数据二阶差分之后是平稳的。

由表3 可知,如果给定 α =0. 05,白噪声检验的 P

值均大于 0. 05,则表明白噪声检验不显著,所以年度

渔业生产总值数据二阶差分之后是平稳的。

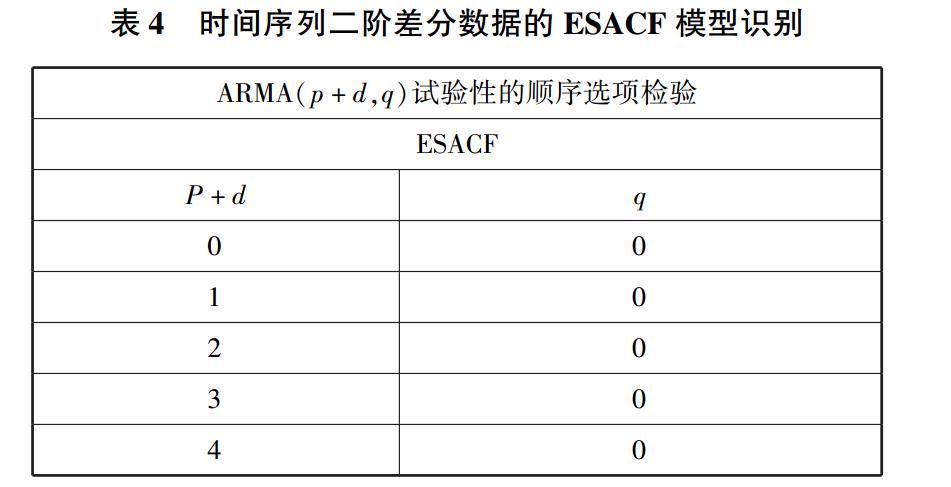

Step2 模型的识别。

1)计算扩展的样本自相关函数并利用其估计值

进行模型识别[17]。

在 SAS 中,通过 ARIMA 过程的 IDENTIFY 语句,

在该语句中加入 ESACF 关键词,可得出运行结果,见表4.

Step2 模型的识别。

1)计算扩展的样本自相关函数并利用其估计值

进行模型识别[17]。

在 SAS 中,通过 ARIMA 过程的 IDENTIFY 语句,

在该语句中加入 ESACF 关键词,可得出运行结果,见表4.

从表 4 中可以看出 p + d = 0、q = 0 时的模型最

佳,其次是 p + d = 1、q = 0 的模型。 因为对于该数据

已经进行了二阶差分,上述结果是针对序列二阶差分

之后的数据而言的,故此时的 d =0。 最优结果为 p =

0、q =0,次优结果为 p + d = 1、q = 0 的模型。 选择最

优结果 p =0、q =0,即为 ARIMA(0,2,0)。

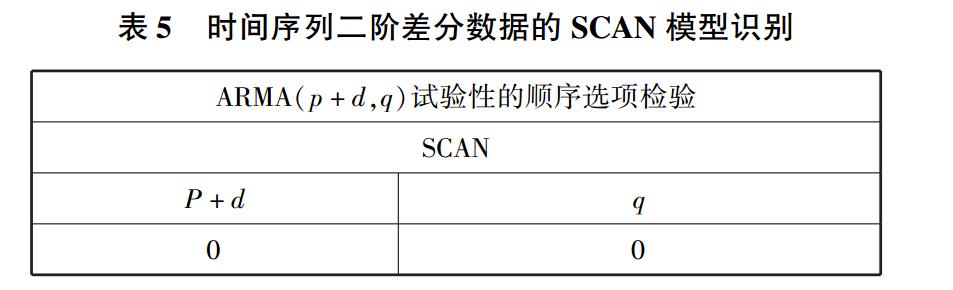

2)利用典型相关系数平方估计值进行模型识别。

在 SAS 中,通过 ARIMA 过程的 IDENTIFY 语句,

在该语句中加入 SCAN 关键词,可得出运行结果,见

表 5。

从表 4 中可以看出 p + d = 0、q = 0 时的模型最

佳,其次是 p + d = 1、q = 0 的模型。 因为对于该数据

已经进行了二阶差分,上述结果是针对序列二阶差分

之后的数据而言的,故此时的 d =0。 最优结果为 p =

0、q =0,次优结果为 p + d = 1、q = 0 的模型。 选择最

优结果 p =0、q =0,即为 ARIMA(0,2,0)。

2)利用典型相关系数平方估计值进行模型识别。

在 SAS 中,通过 ARIMA 过程的 IDENTIFY 语句,

在该语句中加入 SCAN 关键词,可得出运行结果,见

表 5。

从表 5 中可以看出 p + d =1、q =0 时的模型是最

优选择,即模型为 ARIMA(0,2,0)。

综上 2 种方法,可得出年度渔业生产总值数据的

时间序列模型为 ARIMA(0,2,0)。

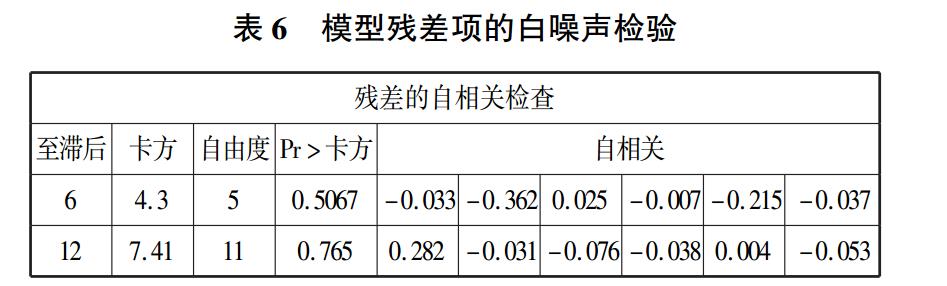

Step3 模型残差白噪声检验。

在对该时间序列进行识别并确定模型之后,还需

要保证其残差项无自相关性,即需对残差进行白噪声

检验。 如果模型残差项非白噪声,则需要重新对模型

进行识别。 模型残差项的白噪声检验见表 6。

从表 5 中可以看出 p + d =1、q =0 时的模型是最

优选择,即模型为 ARIMA(0,2,0)。

综上 2 种方法,可得出年度渔业生产总值数据的

时间序列模型为 ARIMA(0,2,0)。

Step3 模型残差白噪声检验。

在对该时间序列进行识别并确定模型之后,还需

要保证其残差项无自相关性,即需对残差进行白噪声

检验。 如果模型残差项非白噪声,则需要重新对模型

进行识别。 模型残差项的白噪声检验见表 6。

残差项白噪声检验的原假设为残差项是白噪声,

备选假设为非白噪声。 各滞后期的残差项不存在相

关,即 Pr > 卡方均远大于 α = 0. 05,可以认为该模型

的残差项为白噪声。 因此 ARIMA(0,2,0)模型对于

年度渔业生产总值数据二阶差分序列而言是合适

的[18,21-23]。

2. 3 模型预测

根据上述所得模型,利用 SAS 的 forecast 语句对

2015—2018 年江苏省海洋渔业总产值进行预测,预

测结果如表 7 所示。

残差项白噪声检验的原假设为残差项是白噪声,

备选假设为非白噪声。 各滞后期的残差项不存在相

关,即 Pr > 卡方均远大于 α = 0. 05,可以认为该模型

的残差项为白噪声。 因此 ARIMA(0,2,0)模型对于

年度渔业生产总值数据二阶差分序列而言是合适

的[18,21-23]。

2. 3 模型预测

根据上述所得模型,利用 SAS 的 forecast 语句对

2015—2018 年江苏省海洋渔业总产值进行预测,预

测结果如表 7 所示。

通过预测可以发现,采用 ARIMA(0,2,0)模型所进

行的预测,某些年份的预测值与实际值仍存在较大的误

差,因此,本文考虑到国内通货膨胀这个因素的影响,根

据上述模型结合我国 CPI 的变动对模型进行修正。

2. 4 模型优化

为了能较好地分析居民消费价格指数与年度渔

业生产总值模型之间的关系, 在此, 同样 选 取 了

1995—2014 年在 20 年间的我国居民消费价格指数

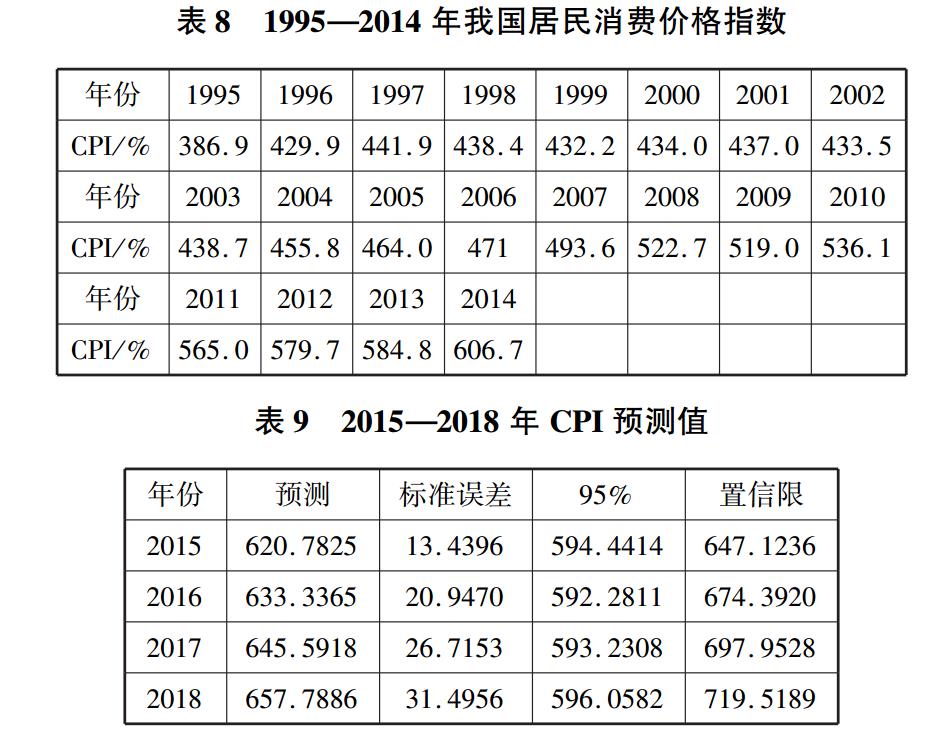

(CPI)这一数据,具体数据见表 8。 并利用 1995—

2014 年的 CPI 数据去预测 2015—2018 年的 CPI 值,

在此通过 ARMA(p,q)模型预测 CPI 值[19],通过 SAS

软件的计算,最终可以预测出 2015—2018 年 CPI 值

如表 9 所示。

通过预测可以发现,采用 ARIMA(0,2,0)模型所进

行的预测,某些年份的预测值与实际值仍存在较大的误

差,因此,本文考虑到国内通货膨胀这个因素的影响,根

据上述模型结合我国 CPI 的变动对模型进行修正。

2. 4 模型优化

为了能较好地分析居民消费价格指数与年度渔

业生产总值模型之间的关系, 在此, 同样 选 取 了

1995—2014 年在 20 年间的我国居民消费价格指数

(CPI)这一数据,具体数据见表 8。 并利用 1995—

2014 年的 CPI 数据去预测 2015—2018 年的 CPI 值,

在此通过 ARMA(p,q)模型预测 CPI 值[19],通过 SAS

软件的计算,最终可以预测出 2015—2018 年 CPI 值

如表 9 所示。

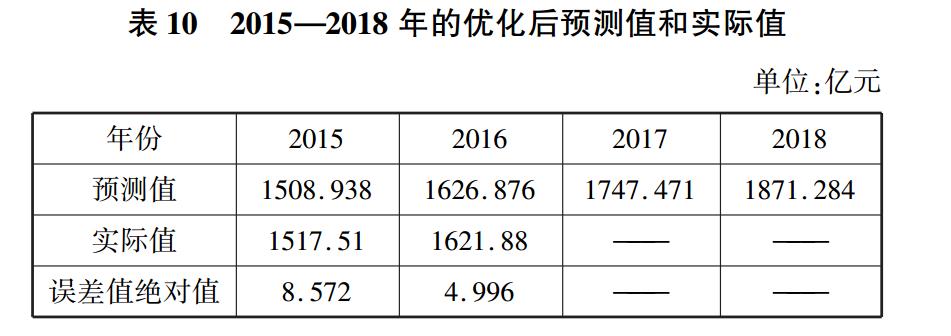

根据上述优化后的模型,对每年数据进行预测,得到结果如表 10 所示。

根据上述优化后的模型,对每年数据进行预测,得到结果如表 10 所示。

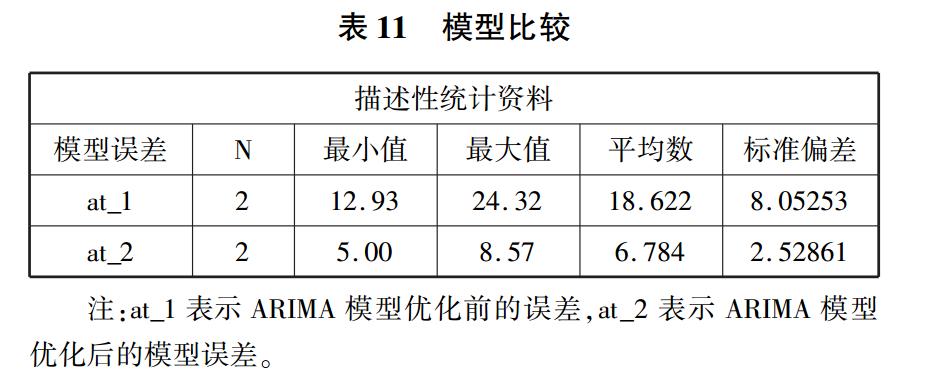

2. 5 模型评价

通过对预测误差进行优化前的模型和优化后的

模型的比较,得到如下结果,具体见表 11。

2. 5 模型评价

通过对预测误差进行优化前的模型和优化后的

模型的比较,得到如下结果,具体见表 11。

通过表 11 可以看出,优化后模型的误差均值比

优化前的更小,优化后的预测值更接近实际值,表明

优化后的模型精确度优于优化前的模型,因此上述优

化模型是合理的。

但由于每年政府出台的政策变化,数据本身存在

误差,以及海洋渔业生产受气候等诸多干扰因素的影

响,使得最终优化后的模型所做出的预测与实际值仍

存在一定偏差,因此在模型中加入每期的干扰因素 β:

其中 βt - 1是 t -1 期的干扰因素,βt - 2是 t -2 期的干扰

因素。

这一模型,对于未来江苏省海洋渔业生产总产值

的预测仍具有较大的参考价值。

3 结束语

本文采用 ARIMA 模型对海洋渔业总产值进行分

析。 由于渔业总产值数据受 CPI 指数的影响,因此通

过历史 CPI 数据对初等模型进行优化。 本文以江苏

省渔业总产值为例,通过 1995—2014 年的历史数据,

对其建立时间序列模型,预测出 2015—2018 年的渔

业总产值。 再利用 CPI 指数对模型优化, 预测出

2015—2018 年的渔业总产值。 通过对优化前与优化

后的预测模型进行比较,发现优化后的模型预测误差

更小,表明优化后的模型预测更精确。

上一篇:高校大学生Word2007利用中常见问题及解决措施

下一篇:工程能力导向的三维度六环节工程管理人才培养实践

相关推荐:

通过表 11 可以看出,优化后模型的误差均值比

优化前的更小,优化后的预测值更接近实际值,表明

优化后的模型精确度优于优化前的模型,因此上述优

化模型是合理的。

但由于每年政府出台的政策变化,数据本身存在

误差,以及海洋渔业生产受气候等诸多干扰因素的影

响,使得最终优化后的模型所做出的预测与实际值仍

存在一定偏差,因此在模型中加入每期的干扰因素 β:

其中 βt - 1是 t -1 期的干扰因素,βt - 2是 t -2 期的干扰

因素。

这一模型,对于未来江苏省海洋渔业生产总产值

的预测仍具有较大的参考价值。

3 结束语

本文采用 ARIMA 模型对海洋渔业总产值进行分

析。 由于渔业总产值数据受 CPI 指数的影响,因此通

过历史 CPI 数据对初等模型进行优化。 本文以江苏

省渔业总产值为例,通过 1995—2014 年的历史数据,

对其建立时间序列模型,预测出 2015—2018 年的渔

业总产值。 再利用 CPI 指数对模型优化, 预测出

2015—2018 年的渔业总产值。 通过对优化前与优化

后的预测模型进行比较,发现优化后的模型预测误差

更小,表明优化后的模型预测更精确。

上一篇:高校大学生Word2007利用中常见问题及解决措施

下一篇:工程能力导向的三维度六环节工程管理人才培养实践

相关推荐: